SCONTO CONTRIBUTIVO 2% o 3% : ULTERIORI CHIARIMENTI

L’ INPS nella circolare 7 2023 ha fornito le istruzioni per l’applicazione dell’esonero contributivo

a favore dei lavoratori dipendenti da datori di lavoro privati introdotto dall’articolo 1, comma

121, della legge 30 dicembre 2021, n. 234 (legge di Bilancio 2022).

Misura e applicazione esonero contributivo 2023

1. – nella misura del 2%, se la retribuzione imponibile, parametrata su base mensile

per tredici mensilità, non eccede l’importo mensile di 2.692 euro, maggiorato, per il

mese di dicembre, del rateo di tredicesima;

2. – nella misura di 3%, se la retribuzione imponibile, parametrata su base mensile per

tredici mensilità, non eccede l’importo mensile di 1.923 euro, maggiorato, per la

competenza del mese di dicembre, del rateo di tredicesima.

Questo comporta che la verifica del rispetto della soglia reddituale deve essere

effettuata nel singolo mese di paga; quindi, la riduzione della quota dei contributi

previdenziali IVS potrà avere entità diverse nei diversi mesi in ragione della retribuzione

effettivamente percepita (fonte: Inps, FiscoeTasse).

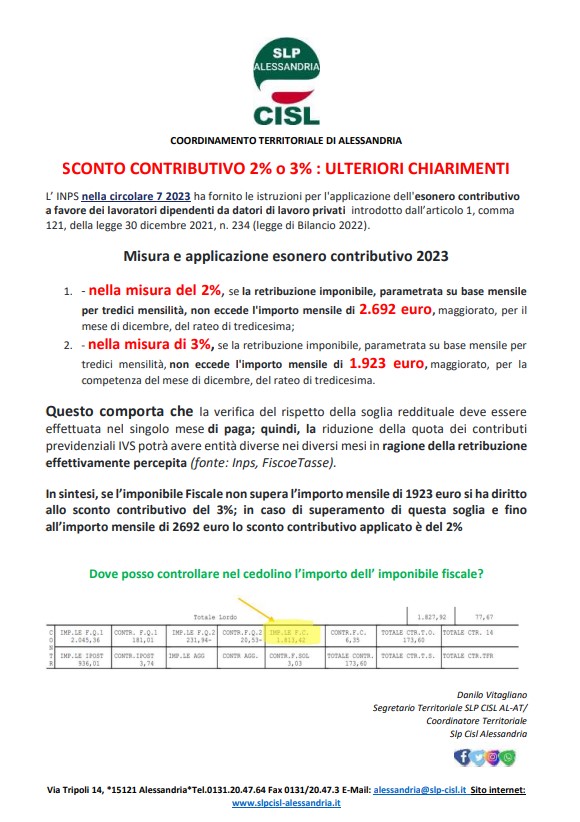

In sintesi,se l’imponibile Fiscale non supera l’importo mensile di 1923 euro si ha diritto

allo sconto contributivo del 3%; in caso di superamento di questa soglia e fino

all’importo mensile di 2692 euro lo sconto contributivo applicato è del 2%